Sur un chantier, un imprévu peut vite coûter cher. Pour se protéger efficacement, certaines assurances de chantier du bâtiment sont obligatoires, d’autres vivement conseillées. RC Pro, décennale, tous risques chantier, garantie biennale… À chaque étape, il existe une couverture adaptée à votre activité. Dans cet article, on fait le point sur les assurances à connaître, les risques couverts, les obligations légales et les bons réflexes à adopter pour travailler l’esprit tranquille.

Le Code des assurances prévoit que toutes les professions réglementées, comme celles du bâtiment, doivent être couvertes par des assurances adaptées à leur activité. En tant que professionnel, vous devez également être en mesure de présenter à tout moment une attestation d’assurance en cours de validité à vos clients, maîtres d’ouvrage ou donneurs d’ordre.

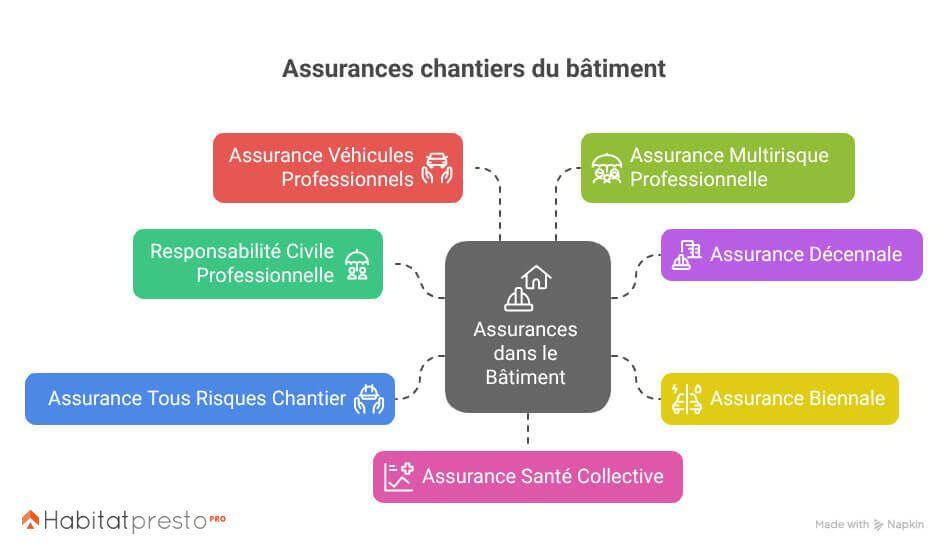

Les assurances de chantier du bâtiment à connaître absolument

L'assurance responsabilité civile professionnelle : obligatoire pour protéger les tiers pendant un chantier

La responsabilité civile professionnelle (RC Pro) est la base de toute couverture dans le bâtiment. Elle couvre les dommages (matériels, immatériels et corporels) causés à des tiers (clients, voisins, passants, sous-traitants…) pendant l’exécution des travaux, qu’ils soient dus à une faute, une négligence ou une imprudence de l’entreprise ou de ses salariés.

Cette obligation d'assurance responsabilité civile professionnelle résulte notamment de l'article 1240 du Code Civil qui stipule que "Tout fait quelconque de l'homme, qui cause à autrui un dommage, oblige celui par la faute duquel il est arrivé à le réparer.".

À qui s’adresse cette assurance ?

Tous les professionnels du bâtiment sont concernés, quels que soient leur statut (artisan, entreprise individuelle, PME) ou leur corps de métier. Maçons, électriciens, couvreurs, peintres, plombiers, chauffagistes… : personne n’échappe à cette obligation légale. Elle est indispensable dès la signature d’un devis ou d’un marché.

Exemples concrets de sinistres couverts

- Un échafaudage instable provoque la chute d’un outil sur une voiture stationnée

- Une fuite abîme le plafond de l’appartement situé sous le chantier

- Un câble est sectionné par erreur lors d’un perçage dans une cloison

- Une dalle fraîchement coulée endommage le terrain voisin en s’écoulant

💰Combien ça coute ?

Le tarif d’une RC Pro dépend du chiffre d’affaires, de la taille de l'entreprise, du ou des métiers exercés, des garanties souscrites et du niveau de franchise. Pour un artisan du bâtiment, les prix démarrent autour de 350 à 600 € HT par an pour une activité simple (plomberie, peinture…). Pour une entreprise tous corps d’état ou avec salariés, la cotisation peut dépasser 1 500 € à 2 000 € HT par an.

Points de vigilance à connaître

Certaines erreurs classiques peuvent entraîner un refus d’indemnisation en cas de sinistre. Voici les principales à éviter :

- Oublier de déclarer toutes vos activités : travaux en hauteur, en extérieur ou en co-activité doivent être mentionnés dans le contrat.

- Souscrire un contrat mal calibré : attention aux plafonds de garantie trop bas ou aux franchises trop élevées, souvent présentes dans les offres à bas coût.

- Croire que votre RC personnelle suffit : seule une RC pro dédiée au bâtiment couvre les dommages causés sur un chantier.

- Négliger le suivi du contrat : même avec une reconduction tacite, un impayé, un changement d'adresse ou d’activité non signalé peut entraîner une résiliation sans que vous en soyez informé.

Assurer son activité est essentiel. Mais penser à remplir son planning, c’est tout aussi stratégique.

En rejoignant le réseau Habitatpresto Pro, vous recevez des demandes de chantier ciblées, prêtes à être conclues.

L'assurance décennale : pour couvrir les malfaçons pendant 10 ans

L’assurance responsabilité civile décennale est une obligation légale issue de la loi Spinetta de 1978 pour les professionnels du bâtiment qui réalisent des travaux de construction ou de rénovation. Elle garantit, pendant dix ans à compter de la réception des travaux, la réparation des dommages qui affectent la solidité de l’ouvrage ou le rendent impropre à sa destination. Elle protège à la fois le client final et l’entreprise, en sécurisant les responsabilités.

Ce que dit la loi et les risques encourus

L’assurance décennale est imposée par l’article L.241-1 du Code des assurances, qui oblige toute personne physique ou morale exerçant une activité de construction (ou de rénovation) à être couverte avant l’ouverture du chantier. Cela inclut les auto-entrepreneurs, les artisans indépendants et les sociétés.

Travailler sans assurance décennale constitue un délit pénal, passible de 75 000 € d’amende et d'une peine d'emprisonnement de 6 mois (article L.243-3). Mais le plus grand risque, en cas de non-respect, est surtout financier : en cas de sinistre majeur, les réparations peuvent coûter plusieurs dizaines ou centaines de milliers d’euros. Sans assurance, l’entreprise en porte l’entière responsabilité.

À qui s’adresse la responsabilité décennale ?

Tous les professionnels du bâtiment sont concernés, dès lors qu’ils interviennent sur des éléments structurels ou des équipements indissociables du bâti. Cela inclut les métiers du gros œuvre (maçonnerie, charpente, couverture, terrassement, charpente, assainissement), mais aussi ceux du second œuvre (plomberie, électricité, menuiserie, étanchéité...). Les entreprises générales, les artisans, les auto-entrepreneurs et les sous-traitants doivent être couverts, même pour un petit chantier.

L'assurance décennale est-elle obligatoire pour les peintres ?

Oui, dès lors que les travaux de peinture ont une fonction technique (imperméabilité, anticorrosion, protection du bâti), notamment en façade ou sur des supports sensibles. Seules les peintures strictement décoratives en intérieur échappent à cette obligation. Dans le doute, mieux vaut être couvert.

💰Combien ça coûte ?

Côté tarif, comptez en moyenne entre 1 000 et 2 500 € HT/an pour un artisan seul, et jusqu’à 10 000 € HT/an pour une entreprise tous corps d’état. Le prix dépend du chiffre d’affaires, du métier, de la zone géographique et de l’historique de sinistres.

Que couvre la garantie décennale ? Exemples concrets de sinistres couverts

- Un affaissement de plancher lié à une erreur de structure ou à un mauvais dimensionnement des poutres

- Des infiltrations d’eau persistantes dues à une étanchéité de toiture mal réalisée

- Des fissures importantes sur une façade, causées par un défaut de fondation ou un retrait de béton

- Un mur de soutènement qui se déforme après plusieurs mois, mettant en péril la stabilité du terrain

- Une terrasse suspendue qui penche à cause d’un mauvais ancrage dans la structure du bâtiment

- Une fenêtre de toit mal posée provoquant des infiltrations et des moisissures

- Une charpente métallique qui se tord sous charge normale, révélant un défaut de calcul ou d’assemblage

- Une isolation extérieure fixée de manière défectueuse, qui se décolle en plaques après quelques mois

🧐 Quelle est la différence entre assurance dommages-ouvrage et garantie décennale ?

La garantie décennale est souscrite par le professionnel du bâtiment pour couvrir sa responsabilité en cas de malfaçon grave.

L’assurance dommages-ouvrage, elle, est souscrite par le maître d’ouvrage (le client) pour obtenir une indemnisation rapide sans attendre qu’un tribunal désigne le responsable.

Les deux sont liées : la DO préfinance les réparations couvertes par la décennale, puis se retourne contre le professionnel concerné. Sans décennale valide, l’assureur dommages-ouvrage peut refuser d’intervenir... et le client peut se retourner contre vous.

L'assurance biennale de bon fonctionnement : protéger les équipements dissociables

La garantie biennale couvre, pendant deux ans après la réception des travaux, les défauts de fonctionnement affectant les équipements dissociables installés dans un logement. Elle impose au professionnel de réparer ou remplacer l’équipement concerné, même s’il n’y a pas de malfaçon visible.

À qui s’adresse cette garantie ?

Elle concerne tous les professionnels qui installent des équipements dans le cadre d’un chantier. Cela inclut notamment les plombiers, chauffagistes, électriciens, menuisiers, installateurs de volets roulants, de portails motorisés, de systèmes de ventilation ou de chauffage individuel.

Exemples d’équipements couverts

- Un ballon d’eau chaude qui ne chauffe plus

- Un volet roulant électrique qui tombe en panne

- Un visiophone ou interphone défectueux

- Une motorisation de portail qui ne répond plus

- Un radiateur qui cesse de fonctionner sans cause extérieure

Ce sont des éléments que l’on peut démonter sans détériorer la structure du bâtiment, ce qui les distingue des équipements “indissociables” relevant de la garantie décennale.

🧐 Quelle est la différence entre la biennale et la GPA ?

La garantie de parfait achèvement (GPA) impose au professionnel de réparer tous les désordres signalés par le client dans l’année qui suit la réception des travaux, qu’ils soient esthétiques ou fonctionnels. Elle est systématique et s’applique même si le défaut est mineur (fissure, plinthe mal posée, etc.). Contrairement à la biennale, elle n’est pas assurable : elle repose uniquement sur l’engagement du professionnel à intervenir. Aucun contrat d’assurance ne peut couvrir cette obligation.

L'assurance tous risques chantier : sécuriser le chantier avant la réception

L’assurance tous risques chantier (TRC) couvre les dommages matériels qui surviennent pendant la phase de travaux, avant la réception de l’ouvrage. Elle permet de faire face aux imprévus sans retarder le chantier ni impacter directement la trésorerie de l’entreprise. Contrairement à d'autres garanties, elle intervient peu importe l’origine du sinistre, qu’il s’agisse d’une erreur humaine, d’un vol ou d’un événement extérieur.

À qui s’adresse cette assurance ?

La TRC peut être souscrite par le maître d’ouvrage, l’entreprise générale ou le constructeur principal, mais tous les intervenants sur le chantier en bénéficient (y compris les sous-traitants). Elle est particulièrement recommandée sur les chantiers de moyenne ou grande ampleur, ou ceux avec des co-activités (plusieurs corps d’état en parallèle).

Exemples concrets de sinistres couverts

- Effondrement partiel d’un mur suite à une erreur de coffrage

- Dégâts causés par une inondation en plein chantier

- Vol de matériaux ou d’équipements stockés sur place

- Incendie accidentel déclenché lors de travaux de soudure

- Détérioration des menuiseries extérieures avant leur pose définitive

La TRC prend en charge la remise en état, le remplacement ou les réparations, sans attendre de déterminer qui est responsable.

⚠️

La TRC est souvent négligée... à tord

Cette assurance est facultative, ce qui explique qu’elle est souvent oubliée, surtout sur les petits chantiers. Pourtant, en cas de sinistre majeur en cours de travaux, aucune autre assurance ne prendra le relais si la TRC n’a pas été souscrite.

Son coût est variable, mais reste raisonnable au regard des risques couverts. Il est souvent exprimé en pourcentage du montant du chantier (en moyenne 0,2 à 0,5 % du coût total).

Bien s’assurer, c’est protéger ce que vous avez construit. Mais encore faut-il que les chantiers arrivent. Habitatpresto Pro vous met en relation avec des particuliers qui cherchent un pro comme vous, maintenant.

3 autres assurances du bâtiment pour compléter votre couverture

1. L'assurance pour les véhicules professionnels

Fourgon, camionnette, utilitaire léger… Dans le BTP, le véhicule professionnel est bien plus qu’un moyen de transport : c’est souvent l’atelier mobile de l’artisan ou de l’équipe de chantier.

L’assurance auto professionnelle est obligatoire dès lors que le véhicule est motorisé et circule sur la voie publique. Elle couvre les dommages causés à des tiers en cas d’accident, mais peut aussi inclure des garanties utiles au quotidien : vol du véhicule, bris de glace, incendie, ou transport de matériel.

👉 Côté tarif, comptez entre 500 et 1 200 € HT/an pour un véhicule utilitaire, selon la valeur du véhicule, la zone géographique, l’usage et les garanties choisies.

En option : La garantie marchandises transportées

Cette garantie couvre le vol, la casse ou la détérioration du matériel, des outils ou des matériaux transportés dans le véhicule professionnel. Elle peut être souscrite en option dans le contrat d’assurance auto pro, ou faire l’objet d’un contrat séparé selon les assureurs. Utile en cas d’effraction sur un chantier, de perte de matériel après un accident ou de dommages pendant le transport, elle permet de limiter les frais en cas d’imprévus coûteux.

2. L'assurance multirisque professionnelle

L’assurance multirisque pro n’est pas obligatoire, mais elle est fortement recommandée pour toute entreprise du bâtiment car elle peut regrouper plusieurs garanties essentielles comme la décennale. C'est un contrat tout en un qui permet aussi de protéger les locaux, le matériel, les stocks, ainsi que la responsabilité civile exploitation, notamment en dehors des chantiers. Elle est donc particulièrement utile si vous avez un dépôt, un atelier ou des bureaux : un incendie, un dégât des eaux ou un vol peut rapidement mettre votre activité à l’arrêt.

👉 Côté tarif, comptez entre 400 et 1 500 € HT/an, selon la taille de votre structure, les biens à couvrir et les garanties souscrites.

📌

À découvrir :

Domicilier son entreprise BTP chez soi : avantages et démarches

3. L'assurance santé collective

Depuis 2016, toute entreprise du bâtiment ayant au moins un salarié doit proposer une mutuelle santé collective. Elle prend en charge une partie des dépenses de santé (consultations, hospitalisation, optique, etc.) et vient compléter les remboursements de la Sécurité sociale.

Dans le BTP, les conditions de travail exposent les salariés à des risques spécifiques (blessures, douleurs physiques, arrêts de travail…). Une bonne mutuelle est donc essentielle pour garantir une protection adaptée sur et en dehors du chantier, et renforcer l’attractivité de l’entreprise auprès des ouvriers qualifiés.

👉 Comptez en moyenne 30 à 60 € par mois et par salarié, dont au moins 50 % doivent être financés par l’employeur.

📌

Ce sujet pourrait aussi vous intéresser :

Accident de chantier BTP : les plus fréquents & comment les éviter ?

Où souscrire ces différentes assurances de chantier ?

Les assurances professionnelles du bâtiment peuvent être souscrites directement auprès d’un assureur, par l’intermédiaire d’un courtier spécialisé, ou via des plateformes comparatives.

L’essentiel reste de choisir un contrat adapté à vos activités réelles, avec des garanties à jour, des plafonds cohérents avec la taille de vos chantiers et des exclusions bien identifiées. Voici les principaux canaux à connaître :

✅ Les assureurs généralistes avec offres pro

Ils proposent des formules adaptées aux artisans, TPE et indépendants du bâtiment.

- MAAF Pro

- Matmut Pro

- MACIF Pro

- Generali Pro

- AXA Pro

Ces acteurs sont accessibles, proposent un suivi local via des agences, et conviennent bien aux structures avec peu de salariés ou une activité standardisée.

✅ Les assureurs spécialisés BTP

Ils connaissent finement les risques du secteur et proposent des garanties techniques sur-mesure.

- SMABTP

- MonAssuranceBTP

- L'Auxiliaire BTP

- Pro BTP

Ces assureurs sont souvent sollicités pour les entreprises générales, les activités à risques ou les chantiers complexes.

✅ Les courtiers en assurance pro et BTP

Ils jouent un rôle d’intermédiaire pour vous trouver l’offre la plus adaptée.

- Verspieren

- Inixia

👷 Le Conseil du Pro : n'oubliez pas de les inclure dans vos charges !

Vos assurances ne sont pas qu’une protection : ce sont aussi des charges à intégrer dans vos prix. Trop d’entrepreneurs sous-estiment leur poids dans le calcul de la rentabilité, alors qu’elles pèsent chaque mois sur la trésorerie. Pensez à les inclure dans vos coûts de revient quand vous établissez vos devis. Un chantier bien chiffré, c’est un chantier qui couvre aussi vos garanties.

Les questions fréquentes

L'assurance dommages-ouvrage est-elle obligatoire pour certains travaux de la maison ?

Qu'est-ce qu'une assurance chantier ?

Quelle assurance couvre le vol sur un chantier ?

Y a-t-il une assurance spécifique pour protéger ses engins de chantier ?

Quelles sont les assurances obligatoires pour un chantier ?

Quel est le prix moyen d'une assurance dommages-ouvrage ?

Combien coûte une assurance décennale pour un auto-entrepreneur ?

Références :

- Image principale de l'article, Multiverse, Adobe Stock

- L'assurance Tous Risques Chantier, qu'est-ce que c'est ?, L'Auxiliaire BTP

- Garantie biennale : le guide complet, Maxiassur

- Travaux : quelles sont les assurances obligatoires pour un artisan ?, Se Loger

- Assurer un chantier ou une construction, Maif

- L’Assurance Marchandises Transportées, ABE

- Artisans travaux : quelles assurances pour une entreprise du bâtiment ?, Pro Bâtiment

- Assurance Artisan du BTP, SMABTP