Ça y est, vous quittez les chantiers des autres pour bâtir votre propre avenir. Lancer son activité en tant qu’autoentrepreneur dans le bâtiment, c’est aussi plonger dans un océan de démarches, parfois floues. Parmi elles, une question revient toujours : quelles assurances professionnelles sont obligatoires pour un micro-entrepreneur du bâtiment ? La réponse est claire : vous devez souscrire une assurance décennale et une responsabilité civile professionnelle, exigées par la loi pour protéger vos clients... et votre activité. On vous explique tout, simplement !

Quelles assurances sont obligatoires pour un auto-entrepreneur du bâtiment ?

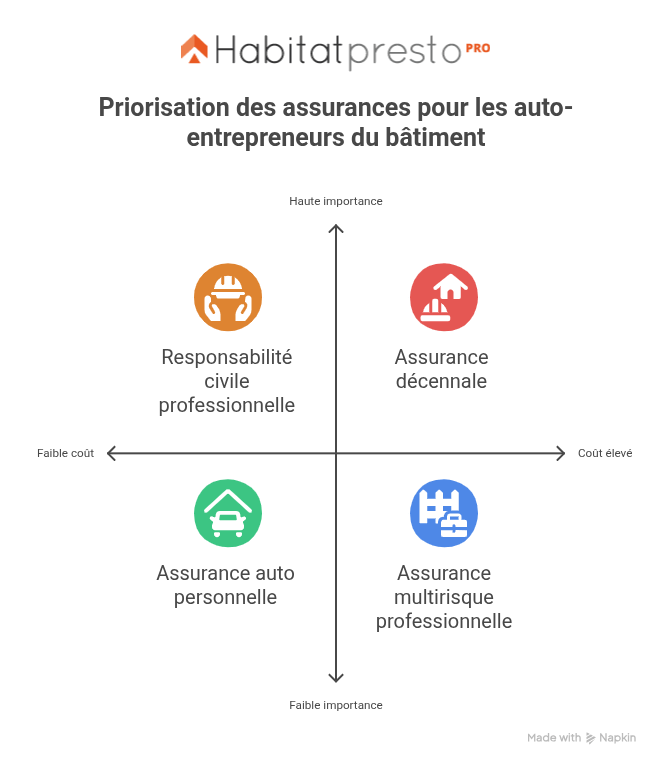

✅ L’assurance décennale : la base légale incontournable

Dans le secteur du bâtiment, l’assurance décennale n’est pas une option : elle est exigée par la loi pour tout professionnel qui réalise des travaux pouvant affecter la solidité d’un ouvrage ou le rendre impropre à sa destination.

Concrètement, elle est obligatoire dès qu’un artisan indépendant intervient sur :

- du gros œuvre (fondations, murs porteurs, charpente...),

- du second œuvre indissociable (étanchéité, isolation par l’extérieur, chauffage encastré...),

- ou sur des équipements intégrés à l’ouvrage (canalisations, escaliers en béton, menuiseries scellées...).

La garantie s’applique pendant 10 ans à compter de la réception des travaux. En cas de sinistre durant cette période, la responsabilité du professionnel est engagée, même sans preuve de faute. C’est l’assureur qui prend alors en charge les réparations.

Pour les auto-entrepreneurs, la souscription doit être faite avant le démarrage du premier chantier, et une attestation d’assurance doit obligatoirement être remise au client avec le devis signé. En l’absence de couverture, le maître d’ouvrage peut refuser l’intervention.

Ce que dit la loi :

Selon l’article L241-1 du Code des assurances, tout constructeur ou assimilé (y compris les micro-entrepreneurs) est tenu de souscrire cette garantie. Le non-respect est passible de 75 000 € d’amende et jusqu’à 6 mois de prison.

👉 Exemple : un carreleur auto-entrepreneur qui pose du carrelage dans une douche à l’italienne encastrée est concerné. Si un défaut d’étanchéité provoque un dégât des eaux, c’est l’assurance décennale qui prendra en charge les réparations... sauf s’il n’en a pas souscrit une.

Quand on gère seul son activité, chaque coup de pouce compte. Recevoir des demandes de chantier sérieuses, c’est déjà un stress en moins.

🗣️Le témoignage du Pro : une décennale difficile à obtenir au départ

Kévin Ohanian, fondateur de Serenys Rénovation (78) et inscrit sur Habitatpresto Pro depuis début 2025, revient sur les galères qu’il a rencontrées pour décrocher une assurance décennale couvrant tous ses corps de métier.

"S’il y a bien un sujet qui est très compliqué quand on crée sa société, notamment comme moi qui suis à la tête depuis peu d’une entreprise tous corps d’état, ce sont les assurances !

Par exemple, ça a été extrêmement difficile de trouver une assurance décennale qui couvre l’intégralité de mes métiers. Du fait que je n’avais pas d’ancienneté et qu’on ne connaissait pas mon potentiel niveau de sinistralité à venir, on m’a demandé des dossiers très complets, avec énormément de qualifications à fournir pour tous les types de métier, mais aussi de nombreuses preuves ou pièces justificatives (attestations d’employeurs, diplômes...).

Il faut batailler, pouvoir justifier toutes ses expériences professionnelles dans les métiers concernés, sur tel ou tel nombre d'années, et montrer patte blanche pour arriver à ses fins (rires).

Je paye 7 000 € à l’année pour ma garantie décennale. C’est en tout cas un élément de réassurance que je n’hésite pas à montrer et à mettre en avant auprès de mes clients".

Quelle assurance décennale choisir en tant qu'auto-entrepreneur ? Les questions clef pour écarter les mauvais assureurs

Pour sélectionner la meilleure assurance décennale pour votre entreprise, voici les points à clarifier avec l’assureur :

1. Le contrat couvre-t-il toutes mes activités réelles ?

→ Demandez : “Est-ce que les travaux que je réalise (fondations, murs, dalles, extensions...) sont bien tous mentionnés dans les activités déclarées au contrat ?”

Certaines formules excluent des tâches courantes ou les limitent à certaines techniques.

2. Quel est le niveau de franchise appliqué ?

→ Demandez : “Quel est le montant de la franchise en cas de sinistre ? Est-ce fixe ou variable selon les dommages ?”

La franchise peut aller de 500 € à plus de 2 000 € : un critère qui pèse sur votre trésorerie en cas d’imprévu.

3. Quelles sont les exclusions du contrat ?

→ Demandez : “Y a-t-il des exclusions particulières liées aux matériaux utilisés, aux chantiers en site occupé ou à certaines zones géographiques ?”

Méfiez-vous des contrats qui excluent sans le dire certains types de chantiers, notamment en rénovation ou en extension.

4. En cas de sinistre, à qui dois-je m’adresser ?

→ Demandez : “Ai-je un interlocuteur dédié ? Quel est le délai moyen de traitement des dossiers ?”

Une assurance efficace, c’est aussi un service client réactif capable de vous accompagner dans les démarches.

5. Puis-je ajuster le contrat si mon activité évolue ?

→ Demandez : “Si j’élargis mes prestations ou si mon chiffre d’affaires augmente, est-ce que je peux modifier mes garanties facilement ?”

Une assurance rigide peut vite devenir inadaptée, surtout si vous vous diversifiez.

6. Quelles sont les conditions de résiliation ?

→ Demandez : “Puis-je résilier à l’échéance annuelle sans pénalité ? Quelles démarches sont nécessaires ?”

Un contrat difficile à quitter peut vous bloquer avec une offre qui ne vous convient plus.

Enfin, orientez-vous de préférence vers un assureur spécialisé dans le BTP, habitué aux contraintes du terrain. Il saura anticiper les risques spécifiques à votre métier, et vous proposer un contrat sans zones d’ombre.

11 % du prix de votre assurance sert uniquement à payer le courtier ou l’assureur, sans garantir une meilleure couverture, selon les données de l'ACPR.

👉 D’où l’importance de lire les conditions générales et de comparer les plafonds, franchises et exclusions, pas seulement le tarif affiché.

✅ La responsabilité civile professionnelle (RC Pro) est obligatoire : ne passez pas à côté

Impossible d’y couper : en tant qu’auto-entrepreneur du bâtiment, la responsabilité civile professionnelle est une assurance obligatoire. Et pour cause : elle vous couvre en cas de dommages causés à des tiers pendant ou après un chantier.

Un coup de perceuse qui transperce une canalisation, une baie vitrée brisée en déplaçant une échelle, un client blessé à cause d’un sol fraîchement carrelé et mal signalé... Ces situations ne sont pas rares, et les conséquences peuvent être lourdes.

La RC Pro prend en charge :

- les dommages corporels (blessure ou accident impliquant un tiers),

- les dommages matériels (bien cassé ou endommagé),

- les dommages immatériels (ex. : perte financière due à un retard de livraison),

- les frais de défense si vous êtes poursuivi en justice (expertise, avocat...).

👉 Bon à savoir :

si vous débutez votre activité, jetez un œil à votre contrat d’assurance habitation. Certaines garanties peuvent inclure une couverture partielle en RC Pro. Ce n’est pas courant, mais cela vaut le coup de vérifier.

💸 Combien coûte une assurance professionnelle en micro-entreprise du bâtiment ?

💰 Combien coûte une assurance décennale pour un auto-entrepreneur du bâtiment ?

Le coût d’une assurance décennale varie considérablement selon l’activité exercée et le niveau de risque associé. Pour un auto-entrepreneur, c’est souvent l’assurance la plus coûteuse, mais aussi la plus indispensable dès que l’on intervient sur la structure du bâti.

En moyenne, le tarif annuel se situe entre 600 € et 2 000 €, selon le métier :

- Autour de 600 à 900 € pour les activités de second œuvre à risque modéré (plâtrerie, peinture, pose de cloisons).

- Entre 1 500 et 2 000 € pour des métiers de gros œuvre comme la maçonnerie, la couverture ou l’étanchéité.

Ce qui influence le montant de votre prime

Le prix dépend de plusieurs éléments :

- Le type de travaux réalisés : plus ils impactent la solidité ou l'étanchéité, plus la cotisation augmente.

- Votre expérience professionnelle et votre ancienneté dans le métier.

- Votre chiffre d’affaires annuel prévisionnel : il permet à l’assureur d’estimer l’exposition au risque.

Attention aux contrats trop bon marché. Certaines offres limitent les garanties ou excluent des types de chantiers courants (terrasses, murs en parpaing, coffrage...). Mieux vaut payer un peu plus pour une couverture fiable !

600 à 2 000 € d’assurance par an ? Rentabilisez-les avec des projets ciblés, dès ce mois-ci.

💰 Quel est le prix moyen d'une assurance responsabilité civile professionnelle (RC Pro) ?

Le tarif dépend de trois éléments principaux :

- Votre activité exacte (tous les métiers ne présentent pas le même niveau de risque),

- La taille de votre entreprise (même si vous travaillez seul, le risque n’est pas nul),

- Votre chiffre d’affaires (il permet à l’assureur d’estimer l’exposition au sinistre).

En moyenne, prévoyez entre 100 € et 400 € par an pour une RC Pro.

Les professions dites “peu risquées” comme la peinture, le montage de cloisons ou l’aménagement intérieur se situent dans la fourchette basse. À l’inverse, les métiers plus exposés comme la charpente, la couverture ou la maçonnerie dépassent souvent les 300 € annuels.

Une fausse bonne idée serait d’opter pour le contrat le moins cher sans vérifier les plafonds d’indemnisation, les franchises, ni les exclusions. Certaines formules “low cost” ne couvrent pas correctement :

- les chantiers réalisés à l’extérieur,

- les dommages causés par des engins ou outils professionnels,

- ou les interventions en hauteur ou dans des zones occupées.

🧐 Comment bien lire son contrat d’assurance pro quand on est auto-entrepreneur ?

Tous les contrats d’assurance ne se valent pas, et les mauvaises surprises viennent rarement du tarif... mais des petites lignes. Pour un auto-entrepreneur du bâtiment, mal lire son contrat, c’est prendre le risque d’être exclu de toute indemnisation en cas de pépin.

Avant de signer, il est indispensable de vérifier trois blocs essentiels : les garanties incluses, les activités couvertes, et les conditions géographiques ou contractuelles du contrat. Voici ce qu’il faut passer au crible.

🧾 Garanties incluses, franchises et plafonds : ce qu’il faut vérifier

Un contrat peut paraître complet... jusqu’à ce que survienne un sinistre. Pour éviter de devoir payer de votre poche, il faut analyser en détail :

- Les garanties réellement incluses : tous les contrats RC Pro ou décennaux ne couvrent pas les mêmes postes. Vérifiez que les dommages corporels, matériels et immatériels sont bien listés.

- Les franchises : une franchise de 1 500 € peut rendre l’indemnisation inutile sur des petits sinistres. Soyez attentif au montant, mais aussi aux cas où elle s’applique.

- Les plafonds d’indemnisation : si votre contrat couvre jusqu’à 150 000 € mais que le préjudice dépasse 250 000 €, le reste est à votre charge. Ce plafond doit être en cohérence avec le type de chantiers que vous réalisez.

- Les exclusions : certaines clauses excluent par exemple les travaux en toiture, les travaux sur site occupé, ou les malfaçons consécutives à des erreurs de conception. Ces lignes doivent être lues attentivement.

👉 Un contrat bien rédigé doit aussi mentionner les délais de déclaration d’un sinistre. Passé un certain délai, votre garantie peut sauter, même si vous êtes de bonne foi.

Un bon contrat ne suffit pas : encore faut-il l’amortir avec de vrais projets.

🔍 Activités effectivement couvertes : attention au code APE et aux libellés

L’un des pièges les plus fréquents dans les contrats d’assurance pro, c’est le décalage entre l’activité déclarée et l’activité réellement exercée. En cas de sinistre, si l’assureur constate que vous avez réalisé un chantier non couvert par le libellé du contrat, il peut refuser l’indemnisation.

Cela concerne en particulier les auto-entrepreneurs qui cumulent plusieurs savoir-faire ou interviennent sur des postes variés (ex. : maçonnerie + pose de carrelage + petits travaux d’étanchéité). Il ne suffit pas de déclarer “travaux de second œuvre” ou de s’appuyer sur son code APE : ce code est indicatif, mais il n’a aucune valeur contractuelle vis-à-vis de l’assurance.

Ce qu’il faut faire :

- Vérifiez que chaque activité réellement exercée est bien mentionnée noir sur blanc dans le contrat.

- Précisez toutes les activités, même occasionnelles (ex. : terrasse béton, pose de clôture scellée...).

- En cas d’évolution de vos prestations, prévenez votre assureur pour mettre à jour votre contrat.

Un bon assureur vous posera d’ailleurs des questions précises sur les types de chantiers que vous réalisez, leur fréquence, et les techniques employées. Méfiez-vous des contrats “trop simples” à souscrire en ligne sans échange préalable.

🌍 Zones géographiques, sous-traitance, dommages en cascade : les points à valider

Un contrat d’assurance professionnelle ne se limite pas à ce que vous faites. Il définit aussi où vous intervenez, avec qui, et quelles responsabilités vous portez. Or ces éléments sont souvent sous-estimés à la signature.

Voici les points à contrôler attentivement :

✅ Zone géographique d’intervention

Certains contrats limitent la couverture à la France métropolitaine. Si vous travaillez occasionnellement en Corse, DOM-TOM, ou dans un pays frontalier (Belgique, Luxembourg, Suisse...), il faut que cela soit clairement inclus. À défaut, l’assureur pourra refuser d’indemniser un sinistre sur un chantier réalisé hors zone contractuelle.

✅ Cas de la sous-traitance

Même si vous êtes auto-entrepreneur, il peut vous arriver de faire appel à un autre professionnel, ponctuellement. Dans ce cas :

- certains contrats exigent de déclarer chaque sous-traitant à l’assureur,

- d’autres ne couvrent pas les dommages causés par un intervenant externe non déclaré.

⚠️ Si vous sous-traitez un poste (ex. : pose d’un escalier béton confiée à un autre pro), vérifiez que vous restez couvert en cas de défaut sur son travail.

✅ Dommages en cascade ou responsabilités croisées

Certains contrats excluent les sinistres dits “en chaîne” (ex. : un défaut de chape qui entraîne un problème de revêtement, puis un dégât des eaux). Or, dans le bâtiment, ces situations sont courantes. Il est essentiel que le contrat :

- couvre les conséquences indirectes d’un dommage initial,

- ne limite pas la garantie aux seuls “actes directs” de votre intervention.

Un bon contrat doit penser au scénario catastrophe... avant qu’il ne se produise.

🚗 Faut-il une assurance auto spécifique pour ses déplacements pros ?

Dès que vous utilisez un véhicule dans le cadre de votre activité professionnelle, la question de l’assurance se pose. Contrairement à une idée reçue, l’assurance auto personnelle ne couvre pas automatiquement les trajets professionnels, ni le transport de matériel. Et en cas d’accident pendant un déplacement lié à un chantier, cela peut coûter très cher.

Véhicule personnel ou utilitaire : quelle couverture suffit vraiment ?

Vous utilisez votre voiture personnelle pour aller sur les chantiers, transporter vos outils ou rencontrer des clients ? Cela constitue une utilisation professionnelle, même si le véhicule n’est pas floqué ni dédié à votre activité.

Dans ce cas, vous avez trois options :

- Conserver votre contrat auto personnel, mais en y ajoutant une extension d’usage “trajets professionnels”. C’est souvent insuffisant dans le bâtiment.

- Passer à une assurance auto professionnelle, plus adaptée si vous transportez régulièrement du matériel ou effectuez plusieurs trajets par jour liés à votre activité.

- Assurer un utilitaire en tant que véhicule professionnel : c’est indispensable si vous possédez un fourgon, une camionnette ou un camion-benne.

Ce qu’il faut demander à l’assureur :

- “L’usage professionnel est-il bien mentionné sur mon contrat ?”

- “Mon véhicule est-il couvert en cas d’accident pendant une tournée de chantiers ?”

- “Y a-t-il une clause excluant le transport d’outils ou de matériaux ?”

Une simple omission dans votre contrat peut suffire à annuler toute prise en charge en cas d’accident. Mieux vaut le vérifier à froid, que de le découvrir après un sinistre.

Votre camion est prêt. Votre assurance est prête. Il ne manque plus que des chantiers.

🧰 Les garanties complémentaires à envisager (vol de matériel, contenu du coffre...)

Une assurance auto professionnelle de base ne suffit pas toujours à couvrir la réalité d’un usage “chantier”. Or, les véhicules des artisans sont régulièrement visés par les vols, et leur contenu peut valoir plusieurs milliers d’euros.

Voici les garanties complémentaires à envisager pour éviter les mauvaises surprises :

🔒 Garantie du contenu transporté

Couvre les outils, matériaux, équipements stockés dans le coffre ou la benne.

→ À demander : “Mon contrat couvre-t-il le matériel en cas de vol dans le véhicule, même la nuit ou en stationnement ?”

⚠️ Certains contrats excluent les vols entre 22 h et 6 h ou exigent que les objets soient hors de vue ou dans un compartiment fermé à clé.

🔧 Garantie bris ou détérioration du matériel transporté

Couvre les dommages aux outils ou matériaux en cas d’accident ou de freinage brutal.

→ Exemple : une perceuse tombée d’une étagère mal fixée ou un sac de ciment éventré dans le coffre ne sont pas couverts par défaut.

🛠️ Garantie vol et vandalisme du véhicule

Couvre non seulement le véhicule, mais aussi les dégâts liés à une tentative d'effraction.

→ À demander : “Les vitres cassées ou serrures forcées sont-elles indemnisées même si rien n’est volé ?”

🌧️ Garantie intempéries / catastrophe naturelle

Indispensable si vous stockez du matériel dans le véhicule ou si celui-ci reste stationné en extérieur sur des chantiers.

⚖️ L’assurance protection juridique : utile ou accessoire pour un auto-entrepreneur ?

Quand un litige éclate, ce n’est pas toujours le montant en jeu qui coûte le plus cher, mais la procédure pour se défendre. C’est là qu’intervient l’assurance protection juridique : une garantie souvent méconnue, pourtant précieuse pour les professionnels du bâtiment, surtout lorsqu’ils travaillent seuls et sans service juridique dédié.

Que couvre une protection juridique pro dans le bâtiment ?

La protection juridique vous accompagne en cas de litige professionnel : elle vous aide à comprendre vos droits, tente une résolution amiable, et prend en charge les frais si une procédure est engagée.

Elle peut notamment couvrir :

- les conflits avec un client qui refuse de payer,

- un litige avec un fournisseur (matériaux non conformes, livraison en retard...),

- un différend avec l’administration (URSSAF, impôts, autorisations...),

- la défense en cas de plainte d’un tiers (nuisance de chantier, accident, atteinte au voisinage...).

Cette garantie prend en charge tout ou partie des frais d’expertise, d’avocat et de procédure, selon les plafonds prévus au contrat.

👉 À poser à votre assureur :

- “Les litiges contractuels avec mes clients sont-ils bien inclus ?”

- “Suis-je couvert pour un litige avec un fournisseur ou un sous-traitant ?”

- “Quel est le plafond de prise en charge par dossier ?”

- “Puis-je être accompagné dès la phase de négociation, avant même qu’un procès ne soit lancé ?”

Litiges fréquents avec les clients ou fournisseurs : exemples réels

Même en micro-entreprise, les conflits arrivent vite — parfois pour des montants modestes, mais avec des conséquences lourdes.

Quelques cas concrets :

- Client qui refuse de payer en invoquant une “finition non conforme” alors que rien n’a été signalé à la réception.

- Fournisseur qui livre des matériaux défectueux, mais refuse la reprise après utilisation ou bien fournisseur qui ne livre pas.

- Client qui menace de déposer plainte pour malfaçon, alors que les travaux ont été réalisés selon les règles de l’art... mais sans devis signé.

Dans ces cas, la protection juridique permet d’être conseillé, puis défendu si nécessaire. Sans cette garantie, c’est à vous de payer l’avocat, les frais de mise en demeure, voire les expertises.

Quel coût pour ce type de couverture ?

Le tarif d’une protection juridique professionnelle dépend du niveau de garanties, du chiffre d’affaires et de la nature de votre activité.

Pour un auto-entrepreneur du BTP, il faut compter entre 80 € et 250 € par an en moyenne. Cette assurance peut être souscrite :

- seule, auprès d’un assureur spécialisé,

- ou intégrée à un contrat RC Pro ou multirisque, ce qui revient souvent moins cher.

Vérifiez bien les plafonds de remboursement par litige, le nombre d’interventions annuelles autorisées et les frais réellement couverts (ex. : certains contrats excluent les frais d’huissier ou les litiges inférieurs à 500 €).

🧰 Quelles sont les autres assurances utiles à envisager ?

Certaines assurances ne sont pas obligatoires, mais elles peuvent faire toute la différence en cas d’imprévu. En tant qu’auto-entrepreneur, ces garanties complémentaires vous permettent de sécuriser votre matériel, vos chantiers et votre trésorerie, sans alourdir excessivement vos charges fixes. Voici celles à connaître.

🔧 Garantie de bon fonctionnement (biennale)

Appelée aussi garantie biennale, elle couvre pendant 2 ans après la réception des travaux les équipements dissociables de l’ouvrage qui présentent un défaut ou un dysfonctionnement.

Elle concerne par exemple :

- les robinets, radiateurs, climatiseurs,

- les portes intérieures, fenêtres, volets roulants,

- tout élément installé qui peut être retiré sans détériorer le bâti.

Même si vous êtes bien assuré en décennale, la garantie biennale prend le relais pour ces équipements spécifiques. Elle est souvent incluse dans les contrats d'assurance décennale, mais pas toujours activée par défaut : à vérifier dans votre police.

🏗️ Garantie de parfait achèvement

Souvent négligée, cette garantie oblige l’artisan à corriger toutes les malfaçons signalées dans l’année qui suit la réception du chantier, quelle que soit leur gravité.

Elle ne passe pas par l’assureur dans un premier temps, car elle relève de votre responsabilité directe. Mais une couverture en responsabilité civile peut s’avérer utile en cas de désaccord avec le client ou de refus d’intervention.

🧱 Assurance multirisque professionnelle (matériel, locaux, engins, pertes)

Cette assurance regroupe plusieurs garanties utiles au quotidien, en particulier si vous avez :

- un local de stockage,

- des machines ou outillages de valeur,

- un bureau ou atelier indépendant,

- ou même un stock de matériaux chez vous ou sur chantier.

Elle peut couvrir :

- les incendies, inondations, vols, actes de vandalisme,

- les dommages aux matériels et engins de chantier,

- la perte d’exploitation liée à un sinistre.

À demander : “Le contenu de mon fourgon ou de mon local est-il bien assuré, même en cas de vol ou d’intempéries ?”

📉 Assurance perte d’exploitation

Souvent sous-estimée, cette garantie est précieuse si votre activité s’arrête brutalement à cause d’un sinistre (incendie, dégât des eaux, vol de matériel critique...).

Elle permet de compenser les charges fixes que vous continuez à supporter :

- loyers, cotisations, remboursements de crédit pro,

- salaires (si vous avez un salarié ou une aide),

- frais généraux divers.

C’est un filet de sécurité pour éviter la faillite suite à un coup dur. Indispensable si votre activité repose sur un outillage coûteux ou difficile à remplacer rapidement.

🚚 Assurance transport et marchandise

Dès que vous transportez du matériel, des matériaux ou des marchandises dans le cadre de votre activité, cette assurance devient pertinente.

Elle couvre :

- les détériorations ou vols pendant le trajet,

- les accidents survenus lors du chargement ou déchargement,

- les pertes dues à un retard de livraison.

À envisager si vous achetez vous-même les matériaux pour le client ou si vous transportez du matériel fragile (ex. : vitrages, radiateurs, meubles de cuisine).

🏗️ Assurance responsabilité civile exploitation & après travaux

Elle complète la RC Pro classique.

- En exploitation, elle couvre les dommages causés à un tiers pendant votre présence sur un site (client blessé, bien détérioré par accident...).

- En post-travaux, elle vous protège si un sinistre survient après la fin du chantier mais hors champ de la décennale (ex. : meuble décroché, chantier non sécurisé...).

Assuré, équipé, motivé ? Il ne manque plus que le chantier qui vous correspond.

📍 En cas de doute, qui peut vous conseiller en tant qu’auto-entrepreneur du bâtiment ?

🤝 Comparer les offres : courtier, assureur spécialisé BTP ou réseau pro ?

Tous les contrats ne se valent pas, et surtout, tous les interlocuteurs ne sont pas compétents pour évaluer vos risques métier. Voici les options à envisager :

- Les courtiers en assurances : ils comparent pour vous plusieurs offres du marché. Certains sont spécialisés dans les profils indépendants ou micro-entrepreneurs. Leur intérêt : trouver le meilleur rapport couverture/prix, et négocier les franchises.

- Les assureurs spécialisés BTP : ils connaissent les garanties spécifiques au bâtiment (décennale, RC Pro chantier, dommages en cascade...). Leur contrat est souvent plus complet, mais parfois un peu plus cher. La différence ? Elle se voit au moment du sinistre.

- Votre réseau pro : n’hésitez pas à demander à d’autres artisans autour de vous quelles compagnies ils ont testées. Les retours d’expérience valent souvent plus que des comparateurs en ligne.

⚠️ À éviter :

les assurances trop généralistes ou 100 % en ligne avec des formulaires rapides, sans vérification réelle de vos activités. Ces contrats sont rarement adaptés à un métier aussi exposé que le bâtiment.

📋 Ce qu’un bon assureur doit vous demander avant de vous couvrir

Avant de vous faire signer quoi que ce soit, un assureur sérieux doit vous poser plusieurs questions précises. Méfiez-vous si ce n’est pas le cas.

Voici ce qu’il doit vérifier avec vous :

- Quelles sont vos activités exactes ? (avec détails, pas un simple code APE)

- Quel est votre chiffre d’affaires prévisionnel ?

- Sur quel type de chantiers intervenez-vous ? (neuf, rénovation, particulier, sous-traitance, etc.)

- Utilisez-vous du matériel spécifique ou des engins ?

- Transportez-vous des marchandises ou du matériel pro ?

S’il vous propose un tarif sans avoir posé ces questions, fuyez : vous risquez de signer un contrat vide de garantie.

📄 Vérifier ses attestations régulièrement : bonnes pratiques à adopter

Un contrat signé ne suffit pas : il faut aussi s’assurer que les attestations sont à jour et conformes à votre activité.

Bonnes pratiques :

- Planifiez un point annuel avec votre assureur ou courtier : vérifiez les plafonds, les franchises, les activités déclarées.

- Gardez vos attestations à portée de main (format PDF, imprimées dans le véhicule, dans votre espace pro en ligne).

- Mentionnez systématiquement votre numéro de police d’assurance sur vos devis et factures. C’est un gage de sérieux pour les clients et un réflexe pro indispensable.

💡 Conseil utile :

si vous utilisez un CRM ou une appli de gestion de chantiers, intégrez un rappel pour vérifier vos documents chaque année. Une attestation expirée peut vous fermer les portes d’un chantier ou d’un appel d’offres.

🛑 Les risques si vous n’êtes pas bien assuré (et pourquoi ça peut vous coûter très cher)

Ne pas être bien assuré dans le bâtiment, ce n’est pas un simple oubli administratif. C’est une prise de risque majeure qui peut mettre en péril votre activité... dès le premier litige.

⚖️ Risques juridiques

L’absence d’assurance décennale ou RC Pro est sanctionnée par l’article L243-3 du Code des assurances : jusqu’à 75 000 € d’amende et 6 mois de prison, même en micro-entreprise.

💰 Risques financiers

En cas de sinistre, sans couverture valide, vous devez payer de votre poche :

- réparations,

- expertise judiciaire,

- indemnisation du client,

- voire frais d’avocat.

Cela peut vite dépasser plusieurs dizaines de milliers d’euros, surtout en cas de malfaçon structurelle.

🧱 Risques commerciaux

Sans attestation d’assurance à jour :

- certains clients refuseront de signer,

- les appels d’offres vous seront inaccessibles,

- votre réputation pro peut en pâtir durablement.

En résumé : une assurance bien calibrée protège votre trésorerie, votre réputation, et votre droit d’exercer.

Vous avez sécurisé votre activité côté assurance ? Il est temps de remplir aussi votre planning de chantier.

Références :

- Un micro-entrepreneur doit-il être obligatoirement assuré ? Service Public

- Assurances du micro-entrepreneur (auto-entrepreneur), Service Public

- Assurance responsabilité civile auto-entrepreneur : quel prix ?, Le Lynx

👷 Le Conseil du Pro : mettez un contrat solide entre vous et les galères !

En France, le taux de sinistralité moyen en assurance décennale dépasse 129 %, selon les données de l’ACPR. Autrement dit, les assureurs versent plus d’indemnités qu’ils ne perçoivent de primes sur ce type de garantie. Cela montre à quel point les sinistres graves sont fréquents... et coûteux. En tant qu’auto-entrepreneur, cela signifie qu’un seul litige peut dépasser largement le montant de votre chiffre d’affaires annuel. D’où l’importance de ne pas souscrire au moins cher, mais au plus pertinent pour votre métier.

Prolongez votre lecture sur les assurances dans le bâtiment :

- Assurances de chantier du bâtiment : les indispensables à connaître

- Assurances entreprise bâtiment : les assurances obligatoires

- Assurance dommages-ouvrage : pourquoi faut-il la connaître ?

- GSC, l'assurance perte d'emploi : intérêt et démarches

- Mon client fournit les matériaux : suis-je responsable ?

- PAQ BTP : tout savoir sur le Plan d'Assurance Qualité

- Mutuelle BTP 💊 : pourquoi un artisan ne peut s'en passer

Les questions fréquentes

Quelle assurance choisir en tant qu'auto-entrepreneur dans le bâtiment ?

Un auto-entrepreneur du bâtiment doit souscrire une assurance décennale pour couvrir les dommages sur 10 ans, une responsabilité civile professionnelle (RC Pro), et parfois une garantie biennale. Ces assurances protègent contre les malfaçons, accidents ou sinistres causés chez les clients ou sur chantier.

Quel est le prix moyen d'une assurance professionnelle pour un auto-entrepreneur ?

Le coût d'une assurance pro pour auto-entrepreneur varie selon l'activité. Dans le BTP, le tarif moyen se situe entre 600 € et 2 000 €/an. Ce prix inclut généralement la RC Pro, la décennale et parfois une protection juridique. Le montant dépend du chiffre d'affaires, du métier et des risques.

Quel est le tarif d'une assurance auto Pro BTP ?

Le tarif d’une assurance auto professionnelle pour le BTP dépend du véhicule, de son usage et des garanties choisies. En moyenne, il faut compter entre 800 € et 1 500 €/an. Ce contrat couvre les déplacements pro, les outils transportés, les sinistres, et peut inclure une assistance 24/7.

Quelle est l'assurance obligatoire pour les artisans du BTP ?

L’assurance obligatoire pour tout artisan du BTP est l’assurance décennale. Elle couvre pendant 10 ans les dommages compromettant la solidité ou l’usage d’un ouvrage. La RC Pro est aussi fortement recommandée pour couvrir les dégâts corporels, matériels ou immatériels causés à des tiers.

Quelle est la meilleure assurance pour un artisan ?

Pour un artisan, la meilleure assurance combine RC Pro, décennale, protection juridique et assurance auto professionnelle. Des compagnies comme MMA, AXA ou SMABTP sont spécialisées BTP. Comparer les offres selon les garanties, le prix et le service client est essentiel pour un bon rapport qualité/prix.

L'assurance bâtiment est-elle obligatoire ?

Oui, dans le secteur du bâtiment, l’assurance décennale est obligatoire pour tous les professionnels effectuant des travaux de construction ou de rénovation. Elle doit être souscrite avant le début du chantier. L’absence d’assurance peut entraîner des sanctions, voire l’interdiction d’exercer légalement.